IT企業法務 ベンチャー企業法務 インターネット

なぜPayPayを使った寄付は制限されているのか

未曽有のコロナ禍のもと、飲食業界やエンタメ業界を中心に、危機的な状況に陥っている事業者も少なくありません。

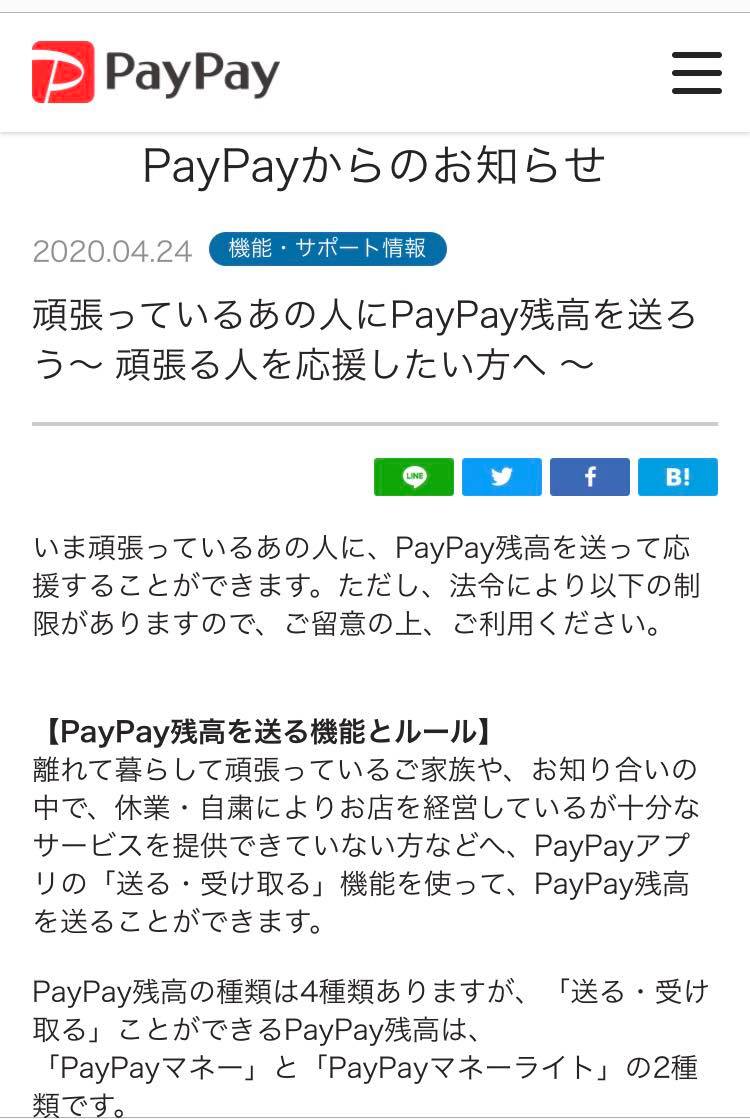

「寄付で支援したい」という声も聞こえるなか、キャッシュレス決済サービスPayPayが、PayPay残高を用いた寄付や募金を行う際の注意点についてのアナウンスをリリースしました。

頑張っているあの人にPayPay残高を送ろう~ 頑張る人を応援したい方へ ~(PayPayからのお知らせ・2020年5月4日最終閲覧 )

「PayPayからのお知らせ」https://paypay.ne.jp/notice/20200424/02/ より

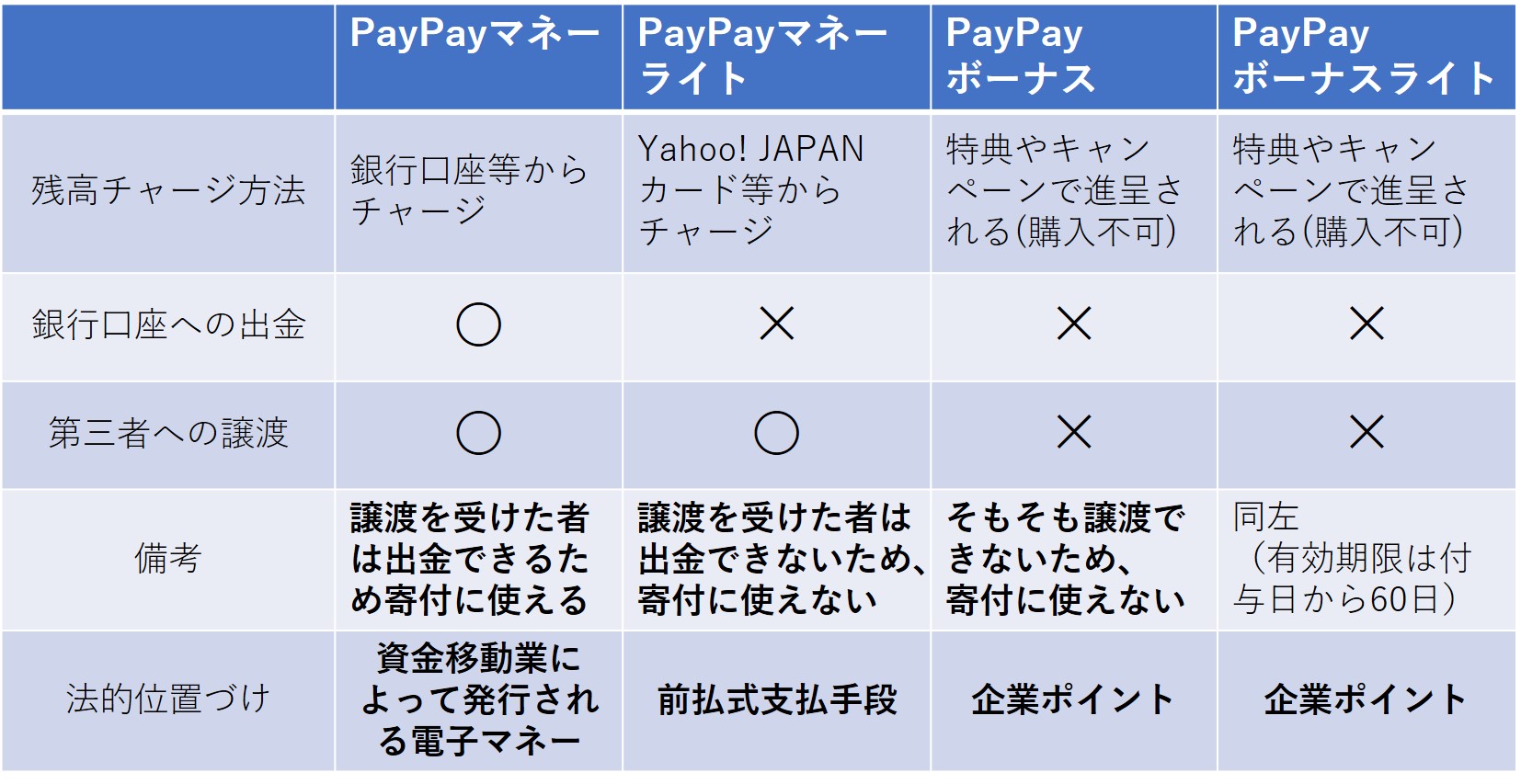

PayPay残高には4種類あるのですが、そのうち寄付が可能なのは「PayPayマネー」のみで、他の3種類(PayPayマネーライト、PayPayボーナス、PayPayボーナスライト)による寄付は許されていません。その理由を資金決済法の視点から整理するとともに、現状の法制度の限界と、キャッシュレス時代に求められる寄付手段を実現するために必要となる今後の規制緩和の方向性について検討します。

Contents

PayPay残高は4種類ある

PayPay公式サイトによると、PayPay残高とは「1円単位でお買い物に利用できる電子マネー」を指すとされています(PayPay よくあるご質問)。

PayPay残高には4種類があり、それぞれ以下の特徴があります。

▼PayPayマネー

・銀行口座等からPayPay残高にチャージした残高

・出金して現金化が可能

・第三者に譲渡が可能(寄付や募金への使用も可能)

▼PayPayマネーライト

・Yahoo! JAPANカード(クレジットカード)等からチャージした残高

・出金できない(現金化は不可)

・第三者に譲渡が可能(ただしもらった第三者も出金できないので、寄付や募金には使えない)

▼PayPayボーナス

・特典やキャンペーンで進呈された残高

・出金できない(現金化は不可)

・第三者に譲渡できない

▼PayPayボーナスライト

・有効期限が付与日から60日と定められたPayPayボーナス

・有効期限以外はPayPayボーナスと同じ

以上をまとめたのが以下の表です。

PayPay残高の種別(「PayPayよくあるご質問」(https://paypay.ne.jp/help/c0048/)を元に筆者作成 )

それでは4種類あるPayPay残高のうち、なぜPayPayマネーによる寄付のみが許されているのでしょうか。

PayPayマネーは「資金移動業によって発行される電子マネー」

PayPayマネーは、資金移動業によって発行される電子マネーに該当します(資金決済法(以下「法」)2条2項)。顧客から依頼を受けて資金を移動するサービス(いわゆる為替取引)は、従来は銀行等でなければ行えませんでしたが、資金移動業の登録を受けた者は1回あたりの送金額が100万円以下であれば行えます(資金移動業の詳細は過去記事メルカリ事例で学ぶ、CtoCサービスにおける資金決済法の罠をご参照下さい)。

資金移動業を営むためには所管の財務(支)局長の登録を受ける必要があり、利用者に負う債務全額と同額以上の資産を保全するために供託等を行う義務があります(法43条)。

登録を受けるためには履行保証金の供託等の義務を履行するに足る財産的基礎を有していること等の要件を満たす必要がある等、登録のハードルは高く、2020年3月時点で資金移動業の登録を受けているのは75社にとどまっています(登録一覧)。

PayPay利用規約によれば、PayPayマネーの定義は「商品等の代価の弁済のために使用することができ、また譲渡および払い出しすることができる電磁的記録であって、当社が発行するもの」と定められており(PayPay利用規約第2編第1条(14))、PayPayマネーが資金移動業によって発行される電子マネーであることが確認できます。(なお「資金移動業によって発行される電子マネー」とは、言い換えれば「資金移動のために開設されたアカウントにおける送金のための資金」と表現することができます。この「送金のための資金」が出資法2条2項における「預り金」に該当するかどうかは、サービスごとに慎重に検討する必要があります。→平成22年パブコメNo.145参照)。

またPayPayマネーを利用するには本人確認手続が必要となりますが、これは「犯罪による収益の移転防止に関する法律」に基づき求められる手続きです。本人確認手続きのために、以前はユーザーの住所宛に転送不要郵便を送付する必要があったのですが、平成30年11月30日に公布・施行された「犯罪による収益の移転防止に関する法律施行規則の一部を改正する命令」によってオンラインのみで完結する本人確認方法が創設された結果、現在はオンラインのみでスムーズな本人確認が行えるようになっています。

PayPayマネーライトは「前払式支払手段」

PayPayマネーライトは、資金決済法が定める前払式支払手段にあたります(法3条1項、PayPay利用規約第2編第1条(15))。前払式支払手段とは、簡潔に説明すれば、あらかじめ代金を支払って購入し、商品やサービスの対価として使用できる証票やポイントのことであり、商品券やビール券(証票型)、SUICAのチャージ残高やゲーム内通貨(サーバ型)などが前払式支払手段にあたります。

前払式支払手段は、物品購入やレンタル、サービスの提供を受ける際の「代価の弁済」のために用いることができ(法3条1項)、前払式支払手段を換金することは、原則として許されていません。もし前払式支払手段が自由に換金できるとすれば、前払式支払手段を現金で購入→前払式支払手段を第三者に譲渡→第三者が換金というスキームを取ることで実質的に資金移動が行えるため、厳しい要件のもとで資金移動業に登録義務を課した法の趣旨に反するためとされています。

なお前払式支払手段を第三者に譲渡することは法律上禁止されていませんが、発行者がサービス利用規約などで個別に禁止することは可能です。

以上より、前払式支払手段であるPayPayマネーライトは第三者に譲渡できるものの、受け取った第三者はこれを換金できないため、PayPayマネーライトを使った寄付や募金はすることができないという結論になります。ただしこの結論部分は、今後一定の範囲で規制緩和が実現されるべきではないかと考える点について後ほど触れます。

PayPayボーナスは「企業ポイント」

PayPayマネーは資金移動業によって発行される電子マネー、PayPayマネーライトは前払式支払手段とそれぞれ資金決済法に根拠を有するのに対し、PayPayボーナス(PayPayボーナスライトは有効期限がある点のみがPayPayボーナスと異なるのでここでは両者を合わせてPayPayボーナスとします)はユーザーが対価を払ってチャージするものではなく、特典やキャンペーンで進呈されるものであり、いわゆる企業ポイントにあたります。

企業ポイントと前払式支払手段の違いは、ユーザーから対価を受け取って発行しているかどうかであり、たとえ名称が「〇〇ポイント」であっても対価を得て発行されていれば前払式支払手段にあたります。家電量販店が発行するポイントや楽天ポイント、Tポイント、航空会社のマイルなどは、すべて企業ポイントです。

企業ポイントを直接規制する法律はありませんが、景品やおまけとして付与されるものである以上、景品表示法の適用を受ける可能性があります(総付規制など)。なお前払式支払手段と交換して企業ポイントを発行する場合、前払式支払手段という「対価」を得て発行される以上、企業ポイントも前払式支払手段にあたるとされる点には注意が必要です(平成22年パブコメNo.34)。

企業ポイントを利用規約の定めによって第三者に譲渡可能としたり、換金できるとすることも可能ですが(たとえばTポイントは換金可能)、PayPayボーナスは、利用規約で第三者への譲渡も換金も認められていません(PayPay残高利用規約第1編2条(2)、第2編4条2項等)。

以上より、企業ポイントを使った寄付は、法律上は実現可能と考えられるものの、PayPayボーナスの場合は利用規約で譲渡も換金も認められていないため、PayPayボーナスを使った寄付はできない、ということになります。

寄付ができるのはPayPayマネーのみ。ただしQRコードのネット公開は規約で禁止されている

4種類あるPayPay残高について検討したとおり、PayPayマネー(資金移動業により発行される電子マネー)とPayPayボーナス(企業ポイント)は、法律上は第三者への譲渡や換金は禁止されていないものの、PayPayボーナスの譲渡や換金はPayPay利用規約で禁止されていること、PayPayマネーライト(前払式支払手段)については資金決済法上も利用規約上も換金が禁止されているため、PayPay残高4種類のなかで寄付に用いることができるのはPayPayマネーのみ、となります。

ただしPayPay加盟店QRコードを、インターネット上やオンライン会議システム上で掲示したりメールやSNSで送付するなどする非対面決済は、PayPay加盟店規約違反となるため注意を要します(PayPay加盟店規約10条2項(1)等、PayPayからのお知らせ下段【PayPay加盟店の皆さまへ】)。

(2020年7月21日追記)2020年6月1日、PayPayは医療機関や薬局での支払いにおいて、ビデオ会議の画面越しに提示したQRコードを患者側が読み取る方式での非対面決済に対応したことを発表しています(PayPay、オンライン診療の支払いに対応 画面越しにQRコードを提示して決済・ITMediaNEWS)

またPayPay公式サポートのツイートによれば「個人送金受け取り用QRコードをSNS等に公開し、募金や投げ銭を収集する行為は、PayPayライト規約内『本来の目的とは異なる目的で利用する行為』に該当し、規約に違反する行為となります」とのことですので(PayPay公式サポート・2019年5月28日付。なお現在のPayPayサービス利用規約でも第1編第1章6(6)に該当する可能性あり)、PayPayのQRコードをオンライン上で公開して寄付を求める行為は規約違反となる点には留意する必要があります。

前払式支払手段による寄付が行えるためには規制緩和が必要である

以上のとおり、現在の法制度では、資金移動業により発行される電子マネーや企業ポイント、クレジットカードによる寄付は可能ですが、前払式支払手段による寄付を行うことはできません(譲渡を受けた側で換金ができないため)。

前払式支払手段を利用した寄付については、従来よりFintech事業者や地方自治体から規制改革を求める声があがっていましたが、現在のところこの要件は緩和されていません(地方自治体が交通系ICカードによる寄付を行えるよう規制緩和を求めた例として金融庁「構造特区第26次 再検討要請回答」平成27年8月25日付)。

たしかに前払式支払手段による寄付を実現するために換金を無限定に認めることは、厳格な要件のもとで資金移動業を登録制とした法の趣旨に反する可能性があるため、慎重に検討する必要があります。

しかしながら、キャッシュレス化の進行により店頭募金等の減少傾向が予想されることに加え(日本マクドナルド株式会社「キャッシュレスと募金に関する意識調査」)、コロナ禍の終息時期も見えない現状において、寄付手段の多様化・簡易化はますます求められるのではないでしょうか。

一定の要件、たとえば前払式支払手段での寄付を受けられる者(被寄付者)を公益法人やNPO等に限定して本人確認を行うとともに、寄付の上限額を設けるなどの整備をしたうえで、前払式支払手段による寄付制度を導入する方策は十分検討に値するものと考えます(政府の規制改革実施計画(令和元年6月21日閣議決定)においても「前払式支払手段の払戻しの可否について、本人確認義務が課されないことによる簡便性に留意しながら、検討を行う。」旨が記載されており、同計画の趣旨にも沿う)。

デジタルマネーの流動性を高め、必要としている団体や事業者に対してキャッシュレス時代に即した簡易な手段で寄付を届けられるよう、まずは前払式支払手段について、現行法上認められている「代価の弁済」という用途に加えて、一定の要件を課した寄付、すなわち「一定の要件のもとで許される、前払式支払手段の譲渡を受けた者による換金」という出口を認める方向での検討が求められていると考えます(弁護士杉浦健二)

【追記】本稿は作成日時点(2020年5月5日時点)の内容となります。各サービスの最新の規約や運用等については、各サービス事業者にお問い合わせください。

(参考資料)

規制改革推進会議第3回 投資等ワーキング・グループ議事概要(2019年12月20日)

規制改革推進会議第3回 投資等WG「フィンテック分野の規制改革提案」(2019年12月20日)

金融庁「『フィンテックによる多様な金融サービスの提供』関係」(2019年2月18日)

(関連記事)SHOWROOMに学ぶ、資金決済法に抵触しない投げ銭サービスの作り方

(関連記事)メルカリ事例で学ぶ、CtoCサービスにおける資金決済法の罠

(関連記事)CtoCサービスに激震。収納代行サービスが資金移動業として規制対象になる可能性(追記あり)